子どものこれからを考えると、教育費しっかり貯めたい・・・

みんなどうやって貯めてるの?

やっぱり学資保険がいいのかな?

でも貯めれるか不安・・・

子どもの進学希望は叶えてあげたいですよね。

しかし、希望する進路によって、まとまった教育資金がかかってしまう場合があります。

私も最初、学資保険がいいと家族やまわりの先輩ママから聞いて、保険をかけていました。

でも学資保険だけで貯めてる人は、注意が必要です!

私は途中で解約しました!

実はここで落とし穴があるので、学資保険をやってる人は最後まで読んでね!

え!?そうなの!

どうやって貯めるのが一番いいの?

結論からいうと、NISAを活用して貯めていくのがおすすめなのですが

NISAをまだ始めてなかったり、知識が浅い場合教育資金を貯める前に辞めてしまうケースもあるから注意が必要です。

この記事では、効率よく教育資金を貯める方法をお伝えします。

教育資金の準備にお悩みの人はこの記事を参考にしてください。

大学までの子ども一人当たりの教育費

まず、大学までの教育費を把握しておきましょう!

お子さんが全て公立の学校へ行く場合は、合計で約1080万円かかります。

全て私立の学校へ通った場合は、約2,535万円と費用が公立の倍になってしまいます。

もし、大学進学と同時に一人暮らしをする場合は、引越し資金(約40万)や仕送り(約90万)などが考えられます。

引越し資金と仕送りの4年間で約400万円以上別途で必要となってくると考えておいた方がいいです。

こんなに必要なんて・・・

いつまでに貯めればいいの?

教育費いつまでにいくら貯めるべき?

ここまで聞いて、こんな大金は準備できるのか心配になるかもしれません。

私も貯金ゼロだったので

こんなに貯めるのは不安でした。

でも安心してください!一度に1000万円の金額を支払う必要はないので、

まとまったお金が必要なタイミングに備えて教育費を準備していきましょう!

子ども1人当たり大学入学までに500万円を目安に用意してみよう

なぜ500万円なの?

大学進学なら、高校卒業までに500万円貯めるのが理想です。

なぜ500万円必要なのかこちらを見てください!

まとまった金額が必要なタイミングは、大学進学のときです。

もし、貯蓄をせず家計の中でやりくりをする場合、毎月10万円以上を教育資金に当てないといけません。

例えば、500万円を教育費で貯めていた場合、短大・国公立大学なら教育費は賄えます。

私立になると500万円では賄いきれませんが、4年分の授業料を一括で払うことはありません。

そこで、ひとまず1〜2回生までに必要な入学金と授業料を蓄えておきましょう。

3〜4回生で必要になってくる金額は、入学して1〜2年のうちで準備するといいでしょう。

貯金で貯めていけるかな?

学資保険で貯めてる人が多いよね?

どうやって貯めよう?

効率よく貯めるには

教育資金の貯め方はどうやって貯めていけばいいのでしょうか?

それぞれの特徴|メリット・デメリット

普通預金

誰でも手軽にできるところが貯金のいいところ!

児童手当を全て貯めた場合、約200万円になります。

子どもの生まれた時から、児童手当を貯金し続けると200万円を貯めることができます。

大学費用の3分の1程度は準備することができるので、貯金してみることを意識してみましょう。

もし、急に大きなお金が必要になった場合は、簡単に引き出せるので安心です。

金利が低く0に近いので、貯めたお金が増えることはほとんどありません。

コツコツ貯めて1000万円以上になった場合、

保証が1000万円までなので万が一金融機関が破綻した場合一部がカットされる可能性があります。

学資保険

教育資金を貯めるための保険で、貯蓄と保障を兼ね備えています。

着実に教育資金を備えることができ、子どもの入学・進学に合わせて預貯金よりも高い金利で祝い金や満期保険金を受け取れる。

もし契約者(親)が死亡した場合は、その後の保険料払込が免除され満期までの保険金保証されます。

払い込んだ保険料相当額を死亡給付金として受け取れます。

学資保険は、保険料を払っている期間では生命保険料控除で所得税額を少なくすることができます。

こういった点は、大きな安心に繋がります。

昔と比べて金利の高い商品があまりなく、元本割れしてしまうリスクがあります。

元本割れしなくても、増えるお金はごくわずかなので、

この先学費が予想以上に高くなった場合、準備不足になってしまうことになります。

もし、お子さんが入院したときに使える医療保険が含まれている場合は、ほぼ増えないか商品によっては元本割れ

してしまうケースもあります。

じつは私は学資保険に2つも入っていたので一つを途中解約しました。

その結果元本割れしてしまいました。

もし学資保険を検討されているなら、最後までやめない覚悟がいります。

今すでにやってる人は、このまま続けることをおすすめします。

新NISA

新NISA は2024年から導入された国の新制度です。

最大1800万円までの非課税投資枠を利用でき、制限がないので長期投資に向いています。

最大のメリットは、貯蓄と比較すると複利の力によって効果的な資産形成が期待できます。

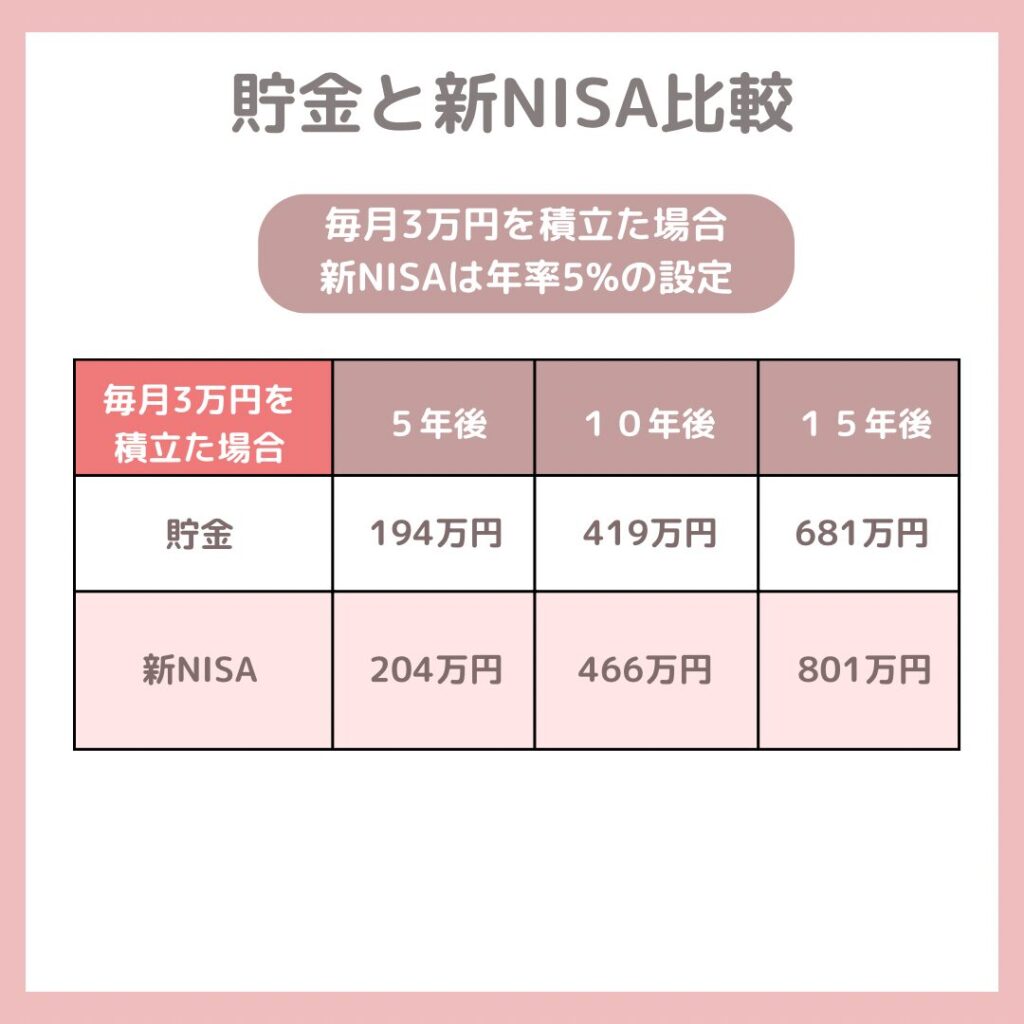

0歳から15歳までの間、毎月3万円貯金したら681万円!

新NISAを利用すると801万円と120万円も差が出るよ!

お子さんがまだ小さく、10年以上積立ができる方は、検討してみてください。

投資なので暴落する場合があります。投資経験のない人にとって難しいこともあります。

商品を自分で選んでいくのもなかなか勇気がいると思います。

リスクを減らすには、少しでも投資への知識をつけていくことが大切です。

投資で失敗したくない人はバフェッサで知識をつけよう!

豪華特典付きの最終日だけで4260名の方が申し込みされています!!

メールアドレス・お名前・携帯番号の登録必須

最後まで視聴すれば視聴判定され、メールアドレス宛に特典が届きます!

メールにて「特典受取LINE」が来るので必ずLINE登録してね

テスト解答後に、LINEで抽選応募ができるよ

スマホやタブレットでの視聴OK!

約120分あるので忙しい方は倍速で視聴しても大丈夫!

内容はとても勉強になるのでしっかり頭に入れてください

期間中に特典がなくなる場合があるので、登録だけでも早めにしておくのがおすすめです!

バフェッサについて詳しく知りたいならこちら

-

-

バフェッサは怪しいの?投資講座はなぜ無料?体験してみた本音レビュー

2025/3/15

こんなお悩みの人はこの記事を参考にしてね! この記事でわかること バフェッサの投資講座は怪しいの? バフェッサの口コミや評判はどうなの? バフェッサを体験してみた感想 バフェッサの投資講座は怪しいの? ...

知識をつけると、お金を増やす方法が身についてきます。

しかも、ほったらかしなので忙しいママにはもってこいです。

確実に貯めたい人はこの方法

先ほどの3パターンを読んで、どうするか決まりましたか?

家庭によって何が1番良い方法か変わってくるので、確実に貯めていきたい人は今からお伝えする方法をやっていってください。

まずはライフプランを立てましょう。

え!ライフプラン?

自分で作るの?大変そう・・・

そうなんです・・・

やってみましょうと言われてもどうやればいいのか不安になりますよね・・・

ライフプラン立てるのは、かなり大変・・・

何歳が貯めどきで、何歳が使いどきって分かりますか?

今こどもが何歳かで、また貯めやすい時期も変わってきます。

じつはそのお悩みを解決できる方法があるんで紹介します!

え!!知りたい!

ライフプランはFPさんに作ってもらいましょう!

\お金の悩みはスッキリ解決/

これだけの種類のお悩みを聞いてもらえるよ!

【ライフプランも提案してもらえるから安心】

しかも、面談完了した人はハーゲンダッツ貰えちゃいます!!!

ハーゲンダッツ嬉しいね!ギフト券3枚も!

ライフプラン立ててもらって、お金の悩みもスッキリしたら

アイスで更に満足しちゃおう!

まとめ

この記事では教育費を効率よく貯める方法を紹介しました。

普通預金・学資保険・新NISAのメリットとデメリットを理解することが大切です。

どれを利用するとしても家庭の事情に合わせたやり方でやらないと失敗するケースが出てきます。

『自分に合ったライフプランがよくわからない』・『どうやって貯めていけばいいか不安』な人は

FPさんが相談に乗ってくれます。

自分に合ったライフプランを作って確実に教育資金を貯めていきましょう。