新NISAをやってみたいけど、

いまいちよくわからない

忙しくてお金の勉強もできない・・・

NISAって最近よく聞くけど理解するの大変そう・・・

しかし今からの時代、NISAを活用する人と貯金だけの人で格差が生まれてしもうかもしれません。

円安が影響が大きいです!

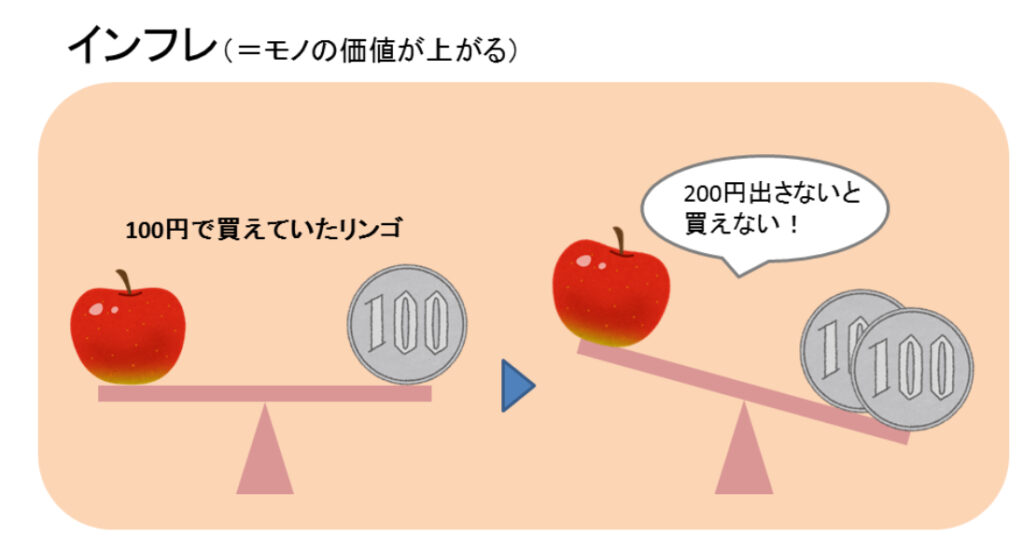

円安とは?

円安とは、日本円の価値が他の通貨に対して下がる現象を指します。

例えば、1ドル=100円だった為替レートが1ドル=150円になった場合、円の価値は低下したことになります。

これは、日本円を持っている人にとっては、海外の商品やサービスが相対的に高くなることを意味します。

お金の価値が減るとは?

円安が進行すると、日本国内においても物価が上昇しやすくなります。

日本が輸入に頼っているエネルギーや食料品などの価格が上がるためです。円の価値が下がることで、

同じ金額でも買えるものが少なくなり、結果として生活費の負担が増えてしまいます。

円の価値が下がるとどんどん資産が減るんだね。

円安の原因

円安が進む要因はいくつかありますが、主なものは以下のとおりです。

- 金利差:日本の金利が低く、海外の金利が高いと、投資家はより高い利回りを求めて円を売り、ドルなどの他の通貨を買う傾向があります。

- 経済政策:政府や日銀の金融緩和政策により、市場に円が供給されすぎると円の価値が下がることがあります。

- 貿易赤字:輸出よりも輸入が増えると、日本円の需要が減り、円安が進むことになります。

生活への影響

円安の影響は、企業や個人の生活にさまざまな形で現れます。

- 輸入品の値上がり:食品、ガソリン、電気料金などが高騰。

- 旅行費用の増加:海外旅行時の費用が高くなり、負担が増える。

- 資産価値の変動:外貨預金や海外投資をしている人にとっては、円安によるメリットもあるが、国内資産のみを持つ人にとってはリスクとなる。

このまま貯金だけではリスクが高いよね!

円安が進む中で、資産を守るための有効な手段の一つとして「NISA(少額投資非課税制度)」が挙げられます。NISAを利用することで、

- 海外投資のチャンス:円安の影響で海外株式や外国投資信託の価値が相対的に上がる可能性があり、NISAを活用することで非課税のメリットを受けながら投資が可能です。

- 長期的な資産形成:NISAは長期投資に適しており、円安の影響を受けにくい外貨建て資産に分散投資することで、資円産を効率的に増やすことができます。

- インフレ対策:物価上昇が進む中、投資を通じて資産の実質価値を守ることができます。

NISAを学ぼう

NISAは、自分で選んで購入して行くので正しい知識で積み立てていかないと

選んだ銘柄によって損してしまう場合もあります。

損してしまうと、怖くなって解約をしてしまう人もいます。

自分に合った投資をしっかり学んでから取り組んでいきましょう!

なんとなくNISAを始めてみよう!と考えるのは危険です!

投資で失敗したくない人はバフェッサで知識をつけよう!

豪華特典付きの最終日だけで4260名の方が申し込みされています!!

メールアドレス・お名前・携帯番号の登録必須

最後まで視聴すれば視聴判定され、メールアドレス宛に特典が届きます!

メールにて「特典受取LINE」が来るので必ずLINE登録してね

\追加で純金小判も当たるチャンス!/

スマホやタブレットでの視聴OK!

約120分あるので忙しい方は倍速で視聴しても大丈夫!

内容はとても勉強になるのでしっかり頭に入れてください

期間中に特典がなくなる場合があるので、登録だけでも早めにしておくのがおすすめです!

これから投資を始める初心者さんに、安心して受講できるバフェッサ!

内容がとても分かりやすかったので勉強になります。

動画は1時間以上あるので、忙しい場合倍速再生が出来るよ!

忙しくて時間がないけど、お金貯めたいって思うなら観る価値大です!!

新NISAを始める前に知識を取り入れよう。

新NISAについて

NISAってそもそも何??

NISAとは、Nippon Individual Savings Account

少額投資非課税制度のことで投資の利益に税金がかからない制度のことです

本来なら、投資をして利益が出れば約20%の税金が課税されてしまいます。

NISA制度を利用すれば、税金が引かれないのでとってもお得です!

私は4年前から積立を始めました。旧つみたてNISAを使っていたので、

新NISAになった時、かなりお得な制度に変わったとしみじみ思いました。

新NISAって今までのNISAと何が変わったの?

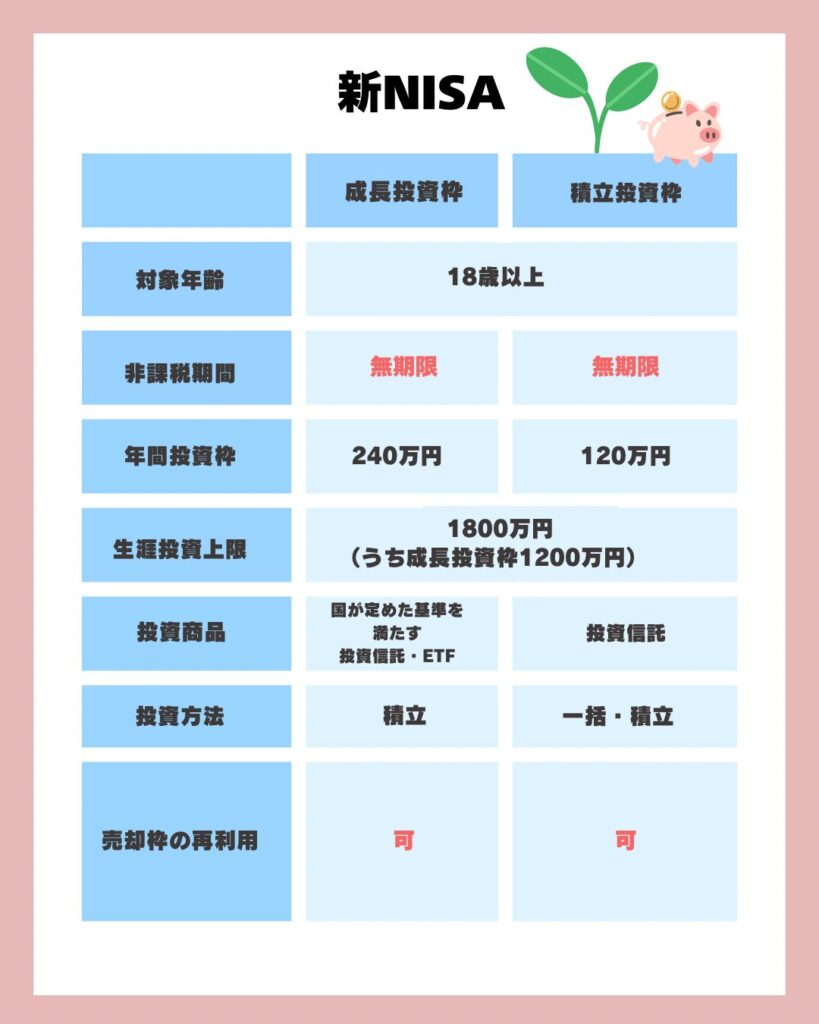

旧NISAと新NSAの違い

まずは今までのNISAと新NISAを比べてみましょう。

旧NISAでは、つみたてNISAと一般NISAのどちらか一つを選ばないといけませんでした。

しかし、新NISAに変わって1本化されたので今まで以上に投資の決められていた枠が自由にできるようになりました。

非課税期間が無制限に変わった

今までのNISAでは、つみたてNISAを使ってる人は、最長20年間しか非課税になりませんでした。

一般NISAはさらに短く5年間で非課税から課税されてしまいます。

それが新NISAでは無制限に変わったので、課税されることを気にせず運用していけるようになりました。

投資上限金額が1800万円に上がった

これまでは、一般 NISAが600万円(120万円×5年)つみたてNISAが800万円(40万円×20年間)でした。

新NISAでは、非課税保有限度額が1800万円と大きくアップしました!

ただし、成長投資枠は1800万円のうち1200万円までの利用上限があるので注意してね。

成長投資枠?つみたて投資枠?

つみたて投資枠と成長投資枠を併用して使えるようになった

今までのNISAは一般NISAとつみたてNIISAのどちらか一つしか運用できませんでした。

だけど、新NISAではこの2つが一本化されました。

- 一般NISA(成長投資枠)

- つみたてNISA(つみたて投資枠)

この一本化によって、つみたて成長枠では、投資信託を積立購入してみよう!成長投資枠では株式を購入しよう!など

投資の幅が広がるようになりました。

売却枠の再利用ができるようになった

今までのNISAは一度売却すると、買付金額分の非課税保有枠が消えてしまう仕組みでした。

新NISAでは、売却した後でも非課税保有枠が復活します。

もし、急にまとまったお金が必要になった時などいったん売却して、その後投資を再開させることも可能です。

新NISAを始めるタイミングは?

始めるタイミングはいつがいいの?

投資の基本は、長期・分散・積立

NISAは長期投資に向いている制度なので、時間を味方につけて運用していくことが大切です。

NISAを始めるタイミングは、『できるだけ早く』がおすすめです!

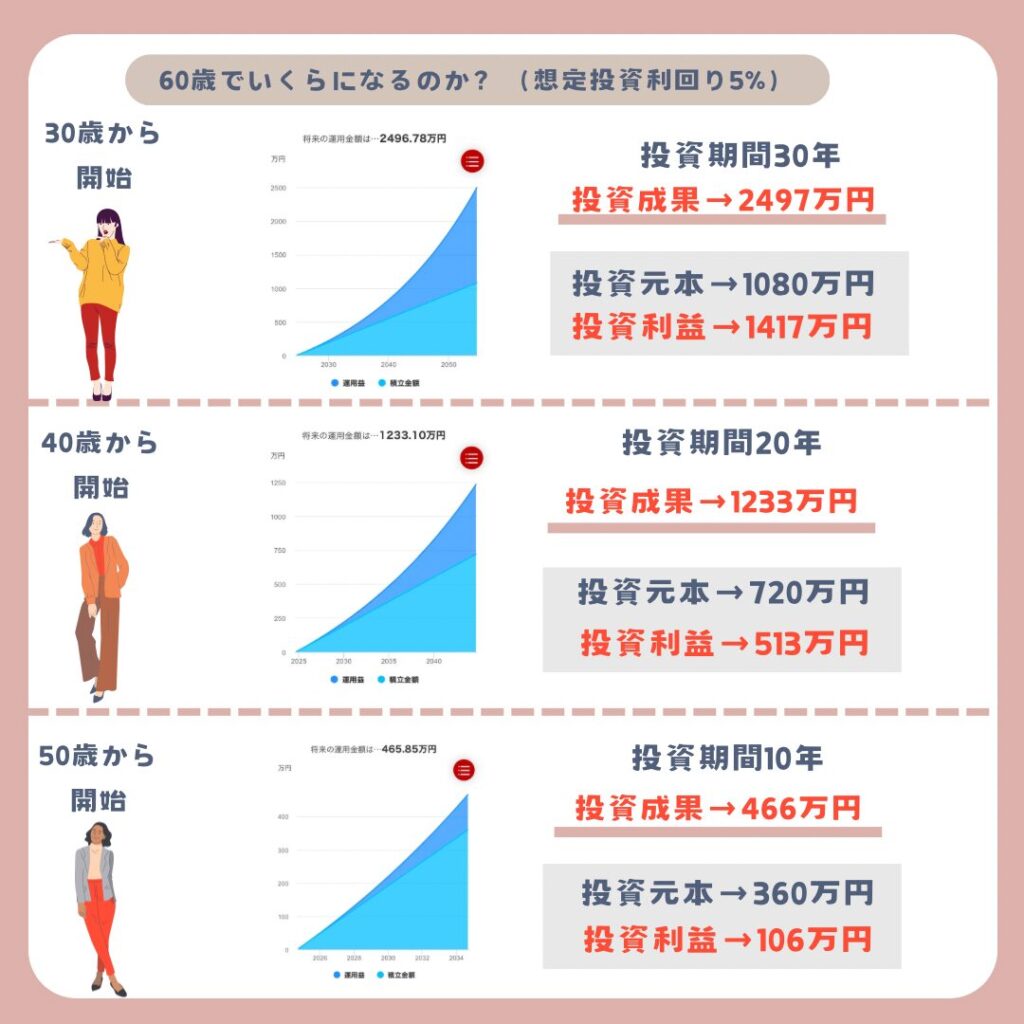

60歳までにつみたてを3万円した場合、

年齢別でシュミレーションしてみました。

年率5%の場合いくらになるか比べてみましょう。

早く始めれば長期で運用でき、複利の力が発揮できるので利益が増えていきます。

複利とは・・・お金には利子(金利)がつきます。『利子にもまた利子がつく』

金利が高いほど、そして期間が長いほど『複利の力』は大きくなります。

もし、銀行の普通預金に100万円を預けた場合、金利は0.02%←利息は200円

200円にしかならないの?

銀行で預けるより、新NISAで運用した方が

金利が高いので利益が多くもらえます。

え!早く始めなきゃ!!

早く始めるのはいいことですが、お金に余裕がない・生活費で毎日カツカツ

そんな方は、まだ始めないでください!

まずは自分の家計管理から始めて余剰資金を作るのが先です。

家計管理でお悩みの方は

-

-

【家計管理】30代からでも大丈夫?がまんせず年間約100万円以上浮いた方法

2024/12/6

お金って貯めよう貯めようと節約しても、貯まらない。 私は何年もほぼ貯金ゼロで、毎日カツカツ生活を送ってました。 節約を気にし過ぎてしまうと、終わりが見えないストレスも溜まってきて子供に対してイライラし ...

この記事も参考にしてみて下さい!

必ず無理のない余剰資金で投資していきましょう。

投資は必ず儲かるというものではありません。間違ったやり方をすると、損してしまいます!

リスクのあるものだから、知識は必要です。バフェッサは、初心者さんにピッタリで『投資の基本』が学べます。

投資への価値観も変わると思いますよ!

NISAで損したくない人はみてください。

投資で失敗したくない人はバフェッサで知識をつけよう!

豪華特典付きの最終日だけで4260名の方が申し込みされています!!

メールアドレス・お名前・携帯番号の登録必須

最後まで視聴すれば視聴判定され、メールアドレス宛に特典が届きます!

メールにて「特典受取LINE」が来るので必ずLINE登録してね

\追加で純金小判も当たるチャンス!/

スマホやタブレットでの視聴OK!

約120分あるので忙しい方は倍速で視聴しても大丈夫!

内容はとても勉強になるのでしっかり頭に入れてください

期間中に特典がなくなる場合があるので、登録だけでも早めにしておくのがおすすめです!

新NISA口座はどこがおすすめ?

どの証券会社で口座を開設するか迷いますよね?

その辺にある銀行に聞いてみようかな?

銀行で口座作ってしまうと損しちゃいます!

新NISA口座は1人につき1つの口座しか作れません!

非課税枠を最大限に活用できそうな金融機関を選ばないと損してしまいます。

銀行では、選択する銘柄が少なくその中の商品は、信託報酬(手数料)が高いものが多いので

ネット証券をおすすめします!

信託報酬は銘柄によって異なるので、できるだけ低いものを選びましょう。

長期で運用していけば行くほど、痛手となるので、

信託報酬の低い商品を扱っているネット証券がおすすめです!

中でも一番おすすめなのはこちらの3社

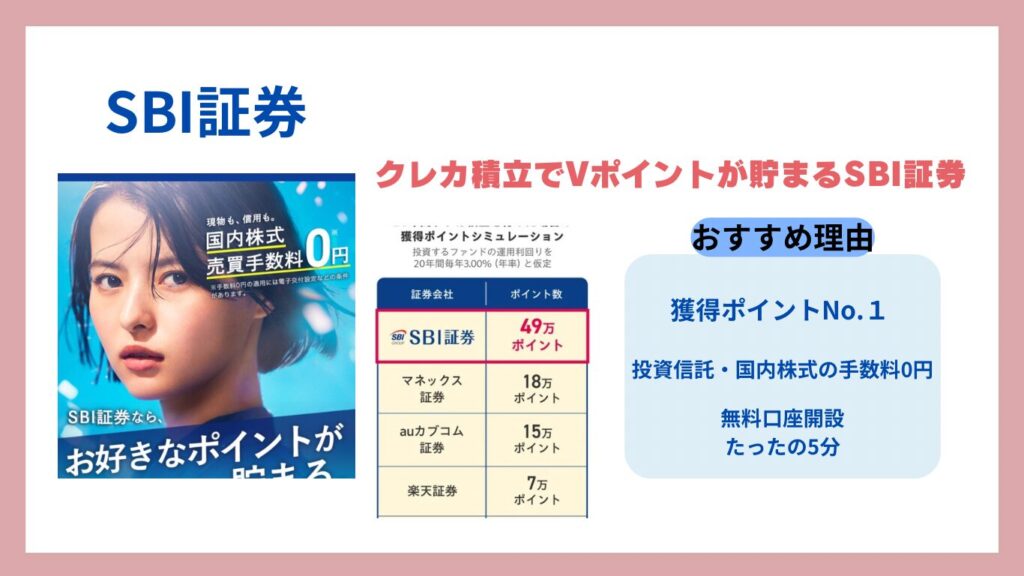

- SBI証券

- 楽天証券

- マネックス証券

SBI証券

SBI証券が向いてる人

- 銘柄数の多い証券会社を選びたい人

- Vポイント・Pontaポイント・dポイント・JALマイル・Pay Payポイントのいずれかを投資に使いたい人

- クレカ積立で高いポイント還元率を目指したい人

SBI証券は高い人気を誇る証券会社です。

オリコン顧客満足調査のネット証券部門で1位を獲得しています。

アプリを使うと使いやすく、スムーズに取引できます。

ポイント還元が熱いのでポイント貯めたい人にもってこいです!

-

-

【新NISA】SBI証券で口座開設〜まるわかりガイド

2025/2/7

この記事では、SBI証券での口座開設をわかりやすく解説します。 この記事でわかること 用意するもの SBI証券口座開設やり方 神設定 用意するもの マイナンバーカードのみ 「マイナンバー」通知カード+ ...

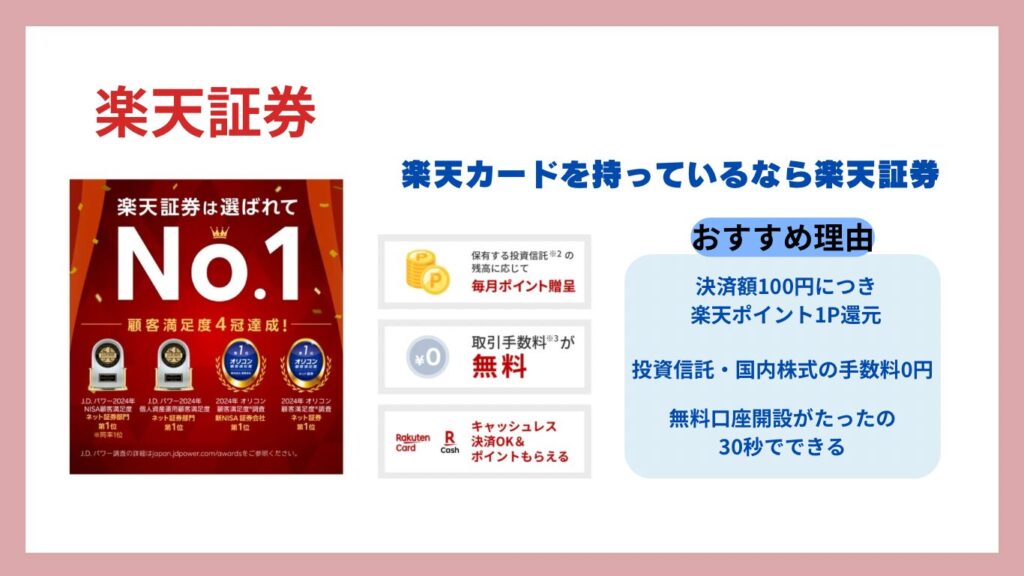

楽天証券

楽天証券が向いている人

- 投資初心者

- 手数料を抑えたい

- 楽天カードを利用している・ポイントを貯めている

楽天証券は、投資を始めての方におすすめです。

操作が簡単で分かりやすいので、使いやすさバツグンです。

-

-

【新NISA】楽天証券で口座開設〜お得に活用したい人必見

2025/1/13

2024年から始まった新NISA。やってみたいと関心がある方の中には、口座開設のやり方がわからなくて まだ始められてない人もたくさんいるかと思います。 こんなお悩みの人はこの記事で口座開設していこう! ...

新NISAは自分に合ったやり方で無理せず続けていくことが大切です。

口座開設も、銘柄選びも初めてだと迷ってしまいます。

何度も言いますが、間違った選び方で損しちゃうのでこれだけは避けたい!

リスクを避けるためにはお金の知識をつけてから始めましょう!